周四,美股因悼念已故前总统卡特休市一日。昨日美联储会议纪要暗示通胀风险上升后,美联储官员轮番讲话令降息预期收紧。美联储理事鲍曼称,本来早在12月就该支持FOMC按兵不动,通胀存在上行风险,这应该促使美联储暂停行动并评估数据。昨日报道称,特朗普团队考虑重组美联储领导层,美联储理事鲍曼或升任金融监管副主席。

2025年票委、波士顿联储主席柯林斯赞成2025年更耐心、更少降息,原因是就业数据强劲且通胀挥之不去,预计今年有两次降息。如果数据不清晰,官员们或会延迟降息。2026年票委、费城联储主席哈克同样称,现阶段暂停降息是适宜的,必须取决于数据,美联储不应该仓促行动。2027年票委、里士满联储主席巴尔金称,推高长期利率的是期限溢价而非通胀。2025年票委、堪萨斯联储主席施密德指出,如果数据改善,我倾向于FOMC渐进式地降息。

欧洲方面,英债连跌四天,基准十年期英国国债收益率连日创2008年来新高,30年期英债收益率创1998年来新高。英国财相副手、首席秘书Jones称,英债市场秩序正常,债券需求强劲,昨日新的五年期债券超额认购,政府无需紧急干预市场。央行将逐步降息,但难以判断适合的速度。英镑则刷新一年低位,英国股指走高。

国际方面,日本11月基本薪资同比增长2.7%,创32年来最大涨幅,提振日本央行加息前景。日本央行称薪资方面看到进展,但未明确暗示加息时间。墨西哥央行会议纪要显示,潜在美国关税造成严重的不确定性,造成CPI风险。

尽管通胀担忧加剧,令欧洲股市开盘下跌,但最终仍收涨,泛欧斯托克600指数收涨0.41%。主要股指和行业板块多数收涨,其中矿业股涨1.47%领涨,而零售股跌0.84%:

泛欧STOXX 600指数收涨0.41%,报515.84点。欧元区STOXX 50指数收涨0.43%。富时泛欧绩优300指数收涨0.45%。

个股中,英国快餐零售商Greggs股价大幅下跌15.8%,原因是其销售额低于分析师预期。丹麦疫苗制造商Bavarian Nordic股价上涨3.8%,此前该公司宣布启动计划中的最高1.5亿丹麦克朗(约合2070万美元)的股票回购计划。空客预计2027年飞机产量目标为每个月75架,准备回应潜在的美国关税。

德国DAX 30指数收跌0.06%。法国CAC 40指数收涨0.51%。荷兰AEX指数收涨0.77%。意大利富时MIB指数收涨0.59%。英国富时100指数收涨0.83%。西班牙IBEX 35指数收涨0.86%。

周四美债市场暂缓抛售潮,总体变动不大,短端收益率下跌约2个基点,而较长期限收益率基本持平,收益率曲线陡化。两年期德债收益率涨超3个基点,30年期英债收益率盘中刷新1998年以来最高位之后涨幅收窄,英国财政部官员就债市抛售表态:

美债:美债提前收盘,截至美东时间下午2点,美国10年期基准国债收益率尾盘基本持平,报4.6893%。两年期美债收益率尾盘跌1.9个基点,报4.264%。

美债期权方面,看跌头寸需求强劲,押注10年期收益率到月底接近5%。有资金流频繁买入10年期美债2月看跌价差,其中光付期权金最大的一笔就有约600万美元,持仓目标是10年期收益率接近5%。截至提前结算时点美东时间下午1点,美国国债期货成交量约为20日均值的85%,长端为主。

欧债:欧市尾盘,德国10年期国债收益率涨1.8个基点,报2.567%。两年期德债收益率涨3.3个基点。英国10年期国债收益率涨1.5个基点,报4.811%,刷新日高时曾达到4.921%,续创2008年以来新高。两年期英债收益率涨0.4个基点,30年期英债收益率涨2.2个基点,续创1998年以来的最高水平。法国10年期国债收益率涨3.5个基点。意大利10年期国债收益率涨3.0个基点。

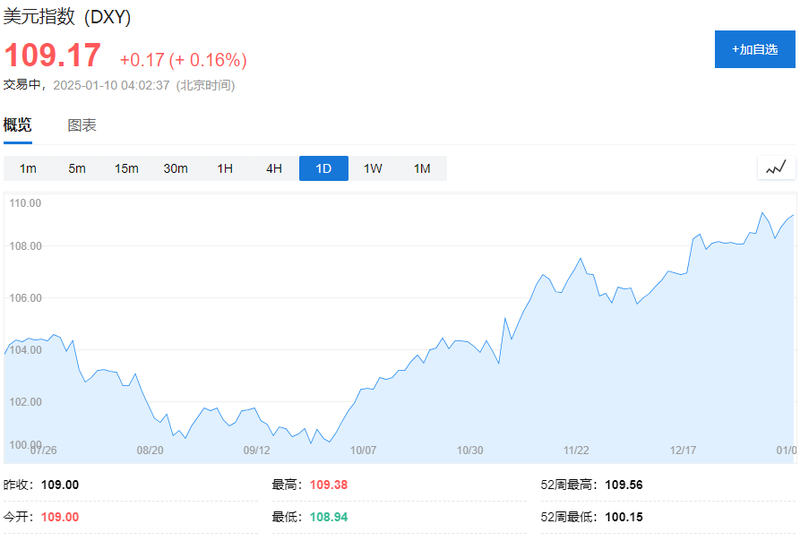

非农就业报告前夕,美联储官员压低降息预期,美元指数小幅走高实现三连涨。市场担忧借贷成本激增令英国工党政府难以控制预算赤字,英镑自2023年以来首次跌破1.23。日本基本薪资创32年来最大涨幅强化加息前景,日元涨。欧洲央行执委Cipollone表示,过度担忧未来可能出现的通胀冲击对经济有害,欧元跌0.2%。澳大利亚11月零售销售增长低于预期,加强了该国央行下个月降息的理由,澳元一度跌0.7%:

美元:彭博美元指数涨0.1%,连续第三个交易日走高。美元指数站稳109关口上方。

非美货币:欧元兑美元跌0.2%、报1.0302。英镑兑美元一度下跌1%至1.2239,为2023年11月以来低点,美元兑瑞郎涨0.16%至0.9111;商品货币对中,澳元兑美元一度下跌0.7%,美元兑加元涨0.1%,连涨三日。韩元兑美元最终涨0.04%,报1459.59韩元。

德意志银行称英镑多头有进一步平仓空间,英镑走软是恢复平衡的自然过程。英国对外账户赤字是其脆弱根源,英国央行需维持通胀目标可信度,政府或需削减支出。巴克莱称,如果美国果真对加拿大所有商品征收25%的关税,加元兑美元可能会贬值219%并创历史新低。

日元:日元兑美元涨至158.07日元,货币市场预计日本央行将在1月24日的会议上加息11个基点。

离岸人民币(CNH):离岸人民币(CNH)兑美元尾盘跌24点,报7.3561元,日内整体交投于7.3437-7.3589元区间。

加密货币普跌:比特币一度跌超3%,跌向9.1万美元,第二大的以太坊一度跌约4%,狗狗币24小时一度跌超7%。

受美国和欧洲部分地区寒冷天气的影响,推动冬季燃料需求增加,周四美油和布油涨约1%,花旗、摩根大通等看好年初短期油价前景:

美油:WTI 2月原油期货收涨0.60美元,涨幅将近0.82%,报73.92美元/桶。美油盘中最高涨近1.3%上逼74.30美元。

布油:布伦特3月原油期货收涨0.76美元,涨幅大约1.00%,报76.92美元/桶。布油盘中最高涨超1.4%站上77.20美元。

花旗上调第一季度布油价格预期至每桶71美元,美油每桶67美元,但维持2025年整体看跌观点,布伦特原油将从第二季度起跌至每桶60美元,原因是季节性库存堆积超出常见水平。另外,地缘政治因素支撑市场,报道称拜登总统预计将于本周宣布针对俄罗斯经济的新制裁措施,制裁的一个主要目标是俄罗斯的石油行业。

天然气:美国2月天然气期货收涨约1.37%,报3.7010美元/百万英热单位。欧市尾盘,TTF基准荷兰天然气期货跌0.49%,报45.040欧元/兆瓦时。ICE英国天然气期货跌0.82%,报113.100便士/千卡。

周四现货黄金尾盘涨超0.3%站上2670美元,连续两日上涨,触及12月中旬以来的最高水平。投资者担忧特朗普将征收高额关税,铜银价格走高:

黄金:COMEX黄金期货涨0.75%,报2692.60美元/盎司。现货黄金最高涨超0.6%上逼2680美元,尾盘涨0.33%,报2670.71美元/盎司。

白银:COMEX白银期货涨1.12%,报31.035美元/盎司。现货白银最高涨超1.2%上逼30.50美元,尾盘持平,报30.1080美元/盎司。

汇丰预计2025年金价将保持坚挺,但随着黄金进入新范式,实物需求减少和供应增加可能会抑制涨势。

伦敦工业金属涨跌不一 ,伦铝收涨超1%:伦铜收涨47美元,报9078美元/吨。COMEX铜期货涨1.29%,报4.3135美元/磅。伦铝收涨40美元,报2539美元/吨。伦锌收涨23美元,报2843美元/吨。伦铅收跌12美元,报1928美元/吨。伦镍收涨31美元,报15482美元/吨。伦锡收跌227美元,报29852美元/吨。伦钴收平,报24300美元/吨。

Advertisements